가중평균차입이율(증분차입이자율)은 법인세법상 당좌대부이자율과 함께 기준이 되는 이율입니다. 차입금액과 차입금액의 평균이율로 계산하는 것으로 합니다.특별관계자로부터의 차입금은 제외하고 전환사채는 이자율 계산시 포함됩니다. 가중평균차입이율

가중평균차입이율(증분차입이자율)은 법인세법상 당좌대부이자율과 함께 기준이 되는 이율입니다. 차입금액과 차입금액의 평균이율로 계산하는 것으로 합니다.특별관계자로부터의 차입금은 제외하고 전환사채는 이자율 계산시 포함됩니다. 가중평균차입이율

간단한 사례에서 계산 방법을 살펴보겠습니다. 특이사항 : 변동금리로 차입한 경우에는 차입 당시의 이율로 차입금을 상환하고 변동된 이율로 그 금액을 다시 차입한 것으로 보고 계산함 아래 표를 보시면 대출내역은 4회로 금액과 금리가 각각 다릅니다.

간단한 사례에서 계산 방법을 살펴보겠습니다. 특이사항 : 변동금리로 차입한 경우에는 차입 당시의 이율로 차입금을 상환하고 변동된 이율로 그 금액을 다시 차입한 것으로 보고 계산함 아래 표를 보시면 대출내역은 4회로 금액과 금리가 각각 다릅니다.

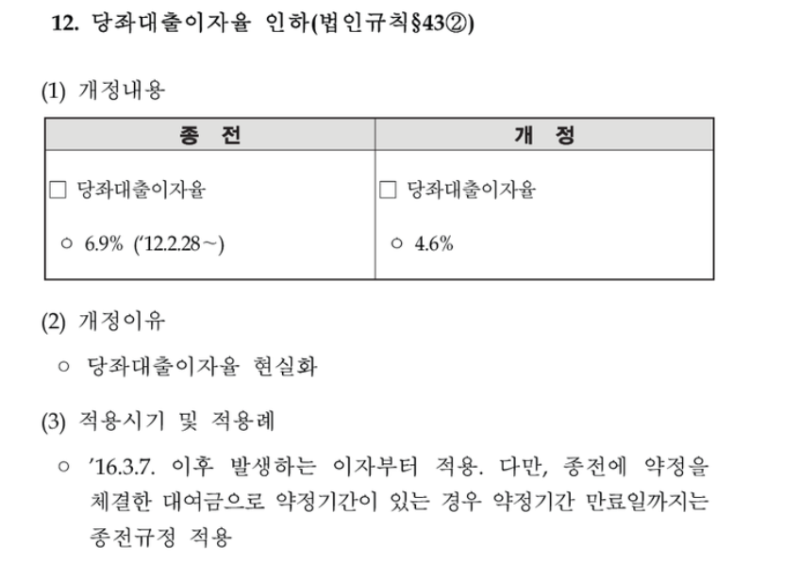

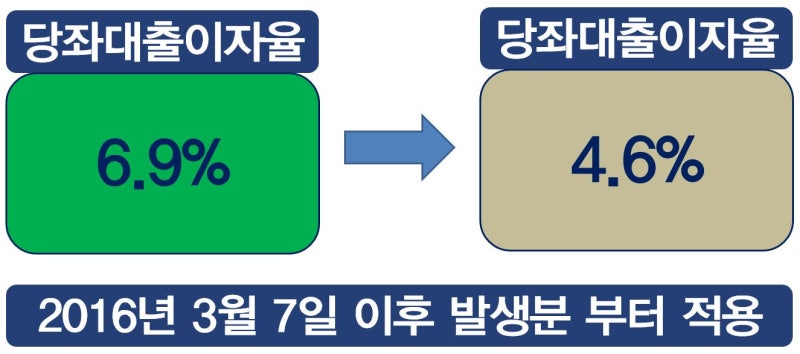

당좌 대출 이율의 정의 당좌 대출 이자율의 사전적 정의는 금융 기관의 당좌 대출 이자율을 감안하여 국세청장이 정하는 이율로 돈 대출에 대한 가지급 인정 이자 계산 시 기준이 되는 금리 가중 평균 대출 이자율을 산정할 수 없는 경우에 당좌 대출 이자율을 사용하고, 법인세 법 시행령 43조에 의한 당좌 대출 이자율은 4.6%입니다 2016년도 개정 이후 22년도 초까지는 시중 금리보다 높다는 의견이 지배적이었지만, 2022년 하반기의 금리 상승에 따른 시중 금리와 비슷하거나 낮다고 판단될 가능성이 있어요 흔히 말하는 빅 스텝, 즉 글로벌 금리 급격히 높아지면서 2016년에도 개정되지 않은 당좌 대출 이자율도 조만간에 개정하는 것 아니냐고 개인적으로 생각합니다제사십삼조(가중 평균 대출 이율 계산 법 등)영 제팔십구조 제항 각호 이외의 부분 단서에서 “기획 재정부령이 정하는 당좌 대출 이율”는 연간 천분의 것을 말한다당좌 대출 금리 개정 이력2000.01.01 ~ 2000.12.31 11% 2002.01 ~ 2010.11.049% 2010.11.05 ~ 2015년 12월 31일 8.5 2016.01 ~ 현재 4.6% 당좌대출이자율 가중평균차입이자율 차이2000.01.01 ~ 2000.12.31 11% 2002.01 ~ 2010.11.049% 2010.11.05 ~ 2015년 12월 31일 8.5 2016.01 ~ 현재 4.6% 당좌대출이자율 가중평균차입이자율 차이2000.01.01 ~ 2000.12.31 11% 2002.01 ~ 2010.11.049% 2010.11.05 ~ 2015년 12월 31일 8.5 2016.01 ~ 현재 4.6% 당좌대출이자율 가중평균차입이자율 차이